Lending-as-a-Service : l'opportunité de 2 400 milliards dans la finance embarquée

.png) EvenFi FR

EvenFi FR

10 min de lecture

FR

EvenFi FR

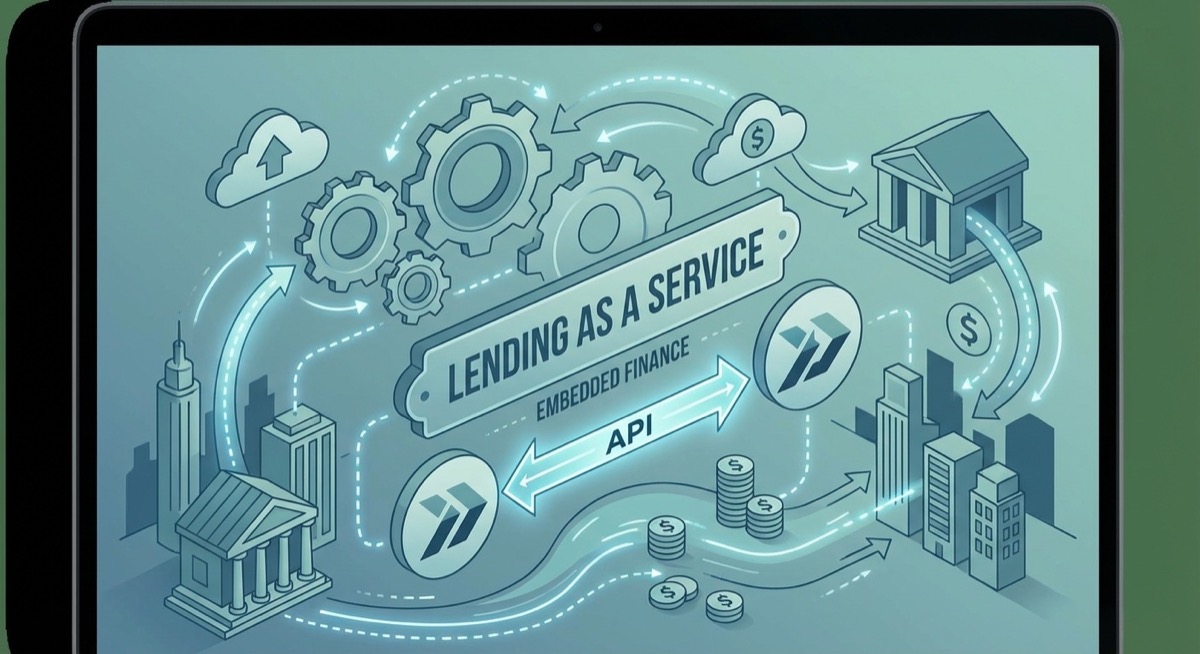

La finance embarquée — l'intégration de services financiers dans des applications et plateformes non financières — représente l'une des opportunités de croissance les plus significatives des services financiers. Le marché mondial du prêt embarqué devrait atteindre 2 400 milliards de dollars d'ici 2030, stimulé par la demande des consommateurs pour des expériences de crédit fluides au point d'achat et la demande des entreprises pour de nouvelles sources de revenus.

Le prêt embarqué transforme la distribution du crédit en intégrant les décisions de prêt directement dans le parcours client. Au lieu de rediriger les consommateurs vers des institutions financières distinctes, le crédit est proposé au point de besoin — lors d'un achat en ligne, d'une demande de service ou d'une transaction commerciale.

Cette approche crée de la valeur pour toutes les parties prenantes :

Le marché du Lending-as-a-Service se segmente en plusieurs catégories :

Achat maintenant, payez plus tard (BNPL) : paiements échelonnés au point de vente, principalement dans le commerce de détail en ligne et en magasin.

Financement B2B : solutions de crédit intégrées dans les plateformes d'approvisionnement, les places de marché B2B et les outils de gestion d'entreprise.

Financement immobilier : prêts intégrés dans les plateformes immobilières pour les transactions d'achat ou de rénovation.

Prêts à l'éducation : financement intégré dans les plateformes d'inscription aux formations et aux universités.

Financement automobile : crédit intégré directement dans les plateformes de vente de véhicules.

L'infrastructure technique du Lending-as-a-Service nécessite plusieurs composants clés :

Moteur de décision de crédit : scoring en temps réel et prise de décision automatisée, intégrés via API pour des réponses instantanées.

Intégration API : des API bien documentées et faciles à intégrer qui permettent aux plateformes tierces d'embarquer les fonctionnalités de prêt.

Gestion de portefeuille : systèmes de gestion des prêts, de suivi des remboursements et d'administration du portefeuille.

Conformité et reporting : automatisation des exigences réglementaires, y compris KYC, LCB-FT et reporting prudentiel.

Infrastructure de paiement : traitement des décaissements et des remboursements via de multiples canaux de paiement.

Le prêt embarqué permet de nouvelles approches en matière de souscription et de gestion des risques :

Le prêt embarqué opère dans un cadre réglementaire complexe qui nécessite une attention particulière :

Les modèles économiques du Lending-as-a-Service varient selon l'approche :

Le marché du Lending-as-a-Service évolue rapidement, avec plusieurs dynamiques concurrentielles :

CoreFi fournit une infrastructure complète de Lending-as-a-Service qui permet aux institutions financières, aux fintechs et aux entreprises de lancer des services de prêt embarqué rapidement et en conformité :

Le prêt embarqué représente un changement fondamental dans la distribution du crédit. Les institutions qui développent des capacités de Lending-as-a-Service aujourd'hui seront bien positionnées pour capturer une part significative de ce marché en croissance rapide.

Les facteurs clés de succès incluent :

---

Le prêt embarqué transforme la distribution du crédit d'un modèle centré sur l'institution vers un modèle centré sur le contexte. Les gagnants seront ceux qui construisent l'infrastructure permettant cette transformation tout en maintenant les standards de conformité et de gestion des risques que les régulateurs exigent.

EvenFi achève son expansion paneuropéenne à 30 pays de l'EEE sous la réglementation ECSP. Infrastructure de crowdfun...

Analyse complète du crowdfunding de prêt dans l'UE en 2026 : 254 plateformes agréées ECSP, rebond du marché frança...

Quand et comment les fintechs en croissance doivent consolider leurs plateformes. Stratégies de migration, architecture...